Se encuentra usted aquí

Contraloría Universitaria planifica sus auditorías mediante un enfoque basado en riesgos, en función de sus focos estratégicos.

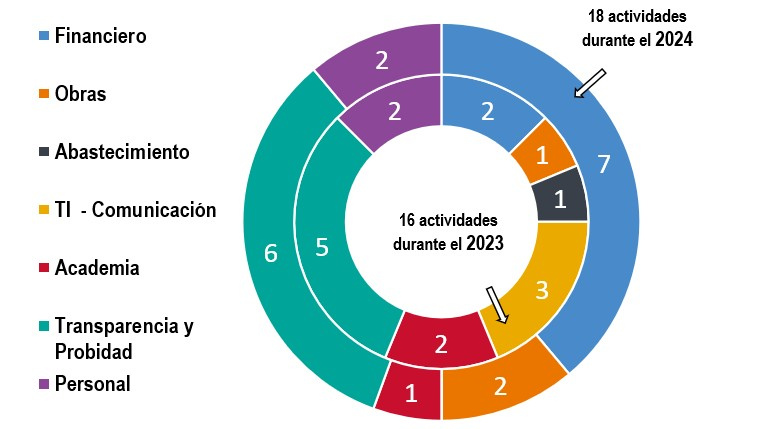

Durante los años 2023 y 2024 se ejecutaron 34 actividades de auditoría en ámbitos estratégicos definidos en el Plan de Auditoría.

En el marco de la planificación institucional, la Contraloría Universitaria de la Universidad de Santiago de Chile ha definido sus focos de auditoría a partir de un enfoque basado en riesgos. Esta metodología, formalizada a través de la Resolución Exenta N°6349 de 2022, permite determinar las áreas de revisión en los distintos ámbitos de gestión de la Universidad.

El Plan de Auditoría es elaborado anualmente por el Departamento de Control de Gestión considera diversas fuentes de información internas y externas. Entre ellas se incluyen informes previos de auditoría, normativa vigente, planificación institucional, antecedentes del entorno y alertas levantadas por las unidades de la propia Contraloría.

Este proceso permite identificar eventos relevantes, jerarquizar procesos y construir un mapa de auditoría que da origen a una planificación semestral de actividades. Esta metodología permite definir las actividades de auditoría que se ejecutan en el período, por focos estratégicos.

34 actividades de auditoría en ámbitos claves

Entre 2023 y 2024, la Contraloría Universitaria desarrolló un total de 34 actividades de auditoría en distintos focos estratégicos. La mayor proporción se concentró en los ámbitos de transparencia y probidad (32%), seguido por gestión financiera (26%) y gestión de personal (12%). También, se abordaron temas relacionados con obras, tecnologías de la información y comunicación, funciones académicas y procesos de abastecimiento.

Un modelo para fortalecer la gestión y el control institucional

La aplicación de un enfoque de auditoría basado en riesgos ha permitido a la Contraloría Universitaria organizar las actividades de auditoría de acuerdo con los focos definidos en la planificación. Este modelo contribuye al fortalecimiento del control interno, la rendición de cuentas y la mejora continua de los procesos al interior de la Universidad.

(Por: Gustavo Zepeda Araya, Auditor del Departamento de Control de Gestión)